[기업분석] 삼아알미늄 - 2차전지, LG 관련주

- 주식투자/기업분석

- 2021. 2. 17.

1. 삼아알미늄

A. 회사 개요

- 대표 하상용

- 1969년 6월 25일 설립. 현재 중견기업.

- 1980년 12월 5일 유가증권거래소 금속산업으로 상장.

- 2018년 5월 28일. (주)소이전자(미국의 샌디스크 제품 수입 판매 업체) 지분 100% 인수 확정.

B. 사업부문 설명

- 알미늄 압연, 가공제품 생산 및 판매가 주요 사업. 소이전자 인수 후, 전자부품 판매사업까지 확장. 알미늄박 산업은 초기 투자비용이 많이 드는 진입장벽이 높은 산업.

- 가공된 알미늄은 방습성, 가공성, 열전도성이 뛰어나 식품, 제과, 연초 등 거의 모든 분야의 포장재로 사용. 산업용으로는 건축, 전기 및 전자산업의 필수 소재.

- 자동차 산업은 사이드미러 열선용 소재, 이차전지 핵심 부품 LIB Tab재, 열교환이용 Fin, 이차전지 경량화가 가능한 LIB 외장재용 Foil 등에 사용.

- 전자부품 사업은 (주)소이전자를 인수함에 따라 반도체 메모리 저장장치 유통 사업 진출. (주)소이전자는 대용량을 저장할 수 있는 SSD가 주력 상품으로써, IT분야의 빅데이터를 담당하는 클라우드, 엔터프라이스의 메모리.

C. 주요원재료 및 매입 - 매출처

- 주요 제품의 51.79%를 차지하는 압연 품목 원재료인 AL-STRIP. 노벨리스코리아와 조일알미늄에서 안정적으로 매입.

- 가공 부문인 지류는 우림피앤엘 등의 업체로부터 구매. 필름류는 SKC, 효성 외 10여개 업체로부터 구매.

- 전자부품 부문에 주요 품목인 USB 저장장치 등은 산디스크로부터 구매하고 있다.

- 주요 매출처는 국내 LG화학, 오뚜기 등. 해외는 FLAIR FLEXIBLE PACKAGING CO., PT. GUDANG GARAM TBK 등이 있음.

2. 재무제표 (간략)

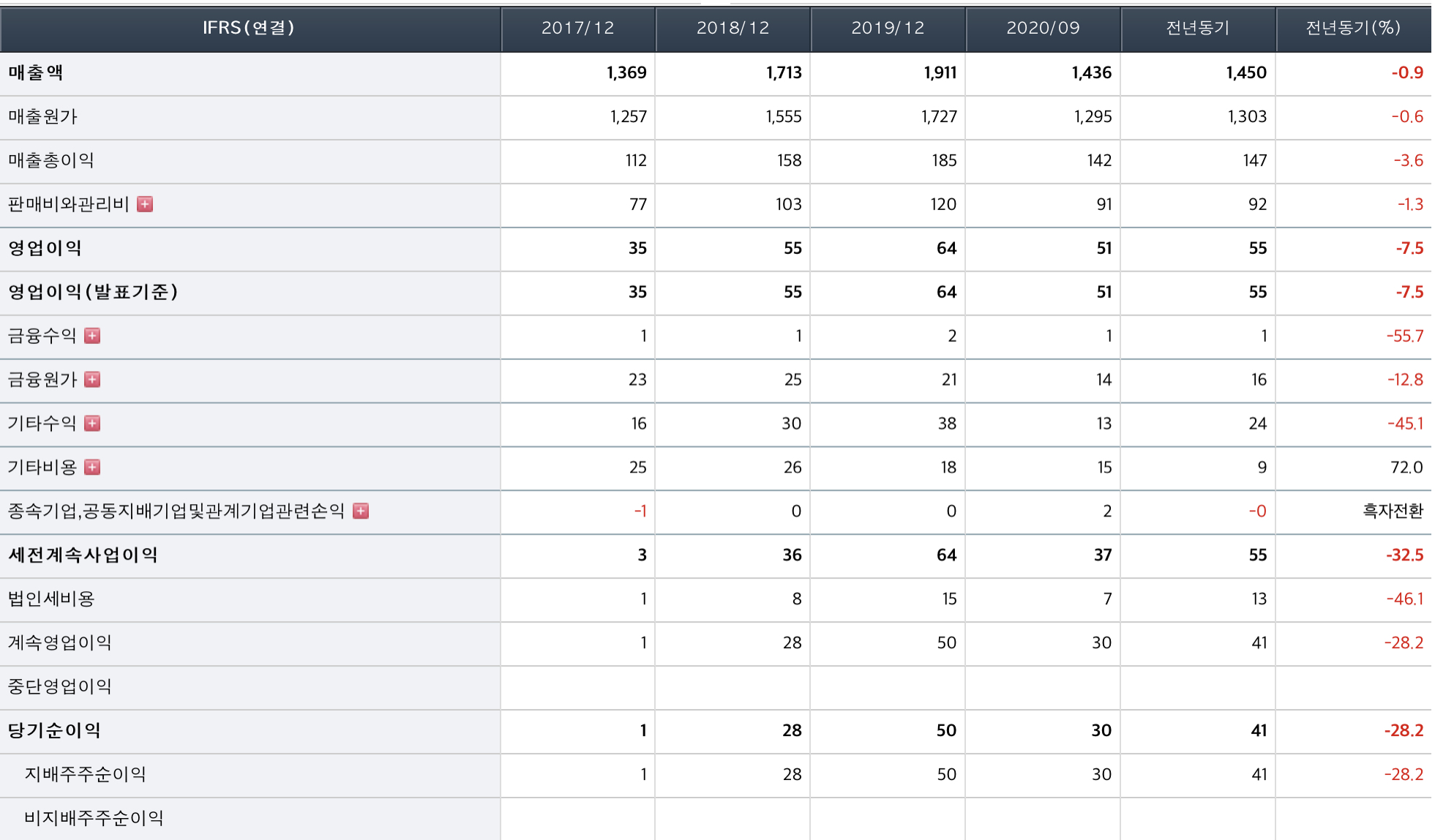

A. 포괄손익계산서

- 매출액은 지속적인 성장을 이루다 20년부터 경기 침체로 인해 감소한 상황. 하지만, 4분기 이후부터는 가정에 사용되는 간편식 시장 매출 증가 소식과, 전기차 시장이 활발한 움직임을 보여주는 것으로 보아 매출액은 증가할 것이라 예상.

- 2018년도 (주)소이전자 인수 후 세전계속사업이익은 증가 추세였지만, 20년부터 역시 경기 침체로 인해 감소하며 당기순이익도 감소.

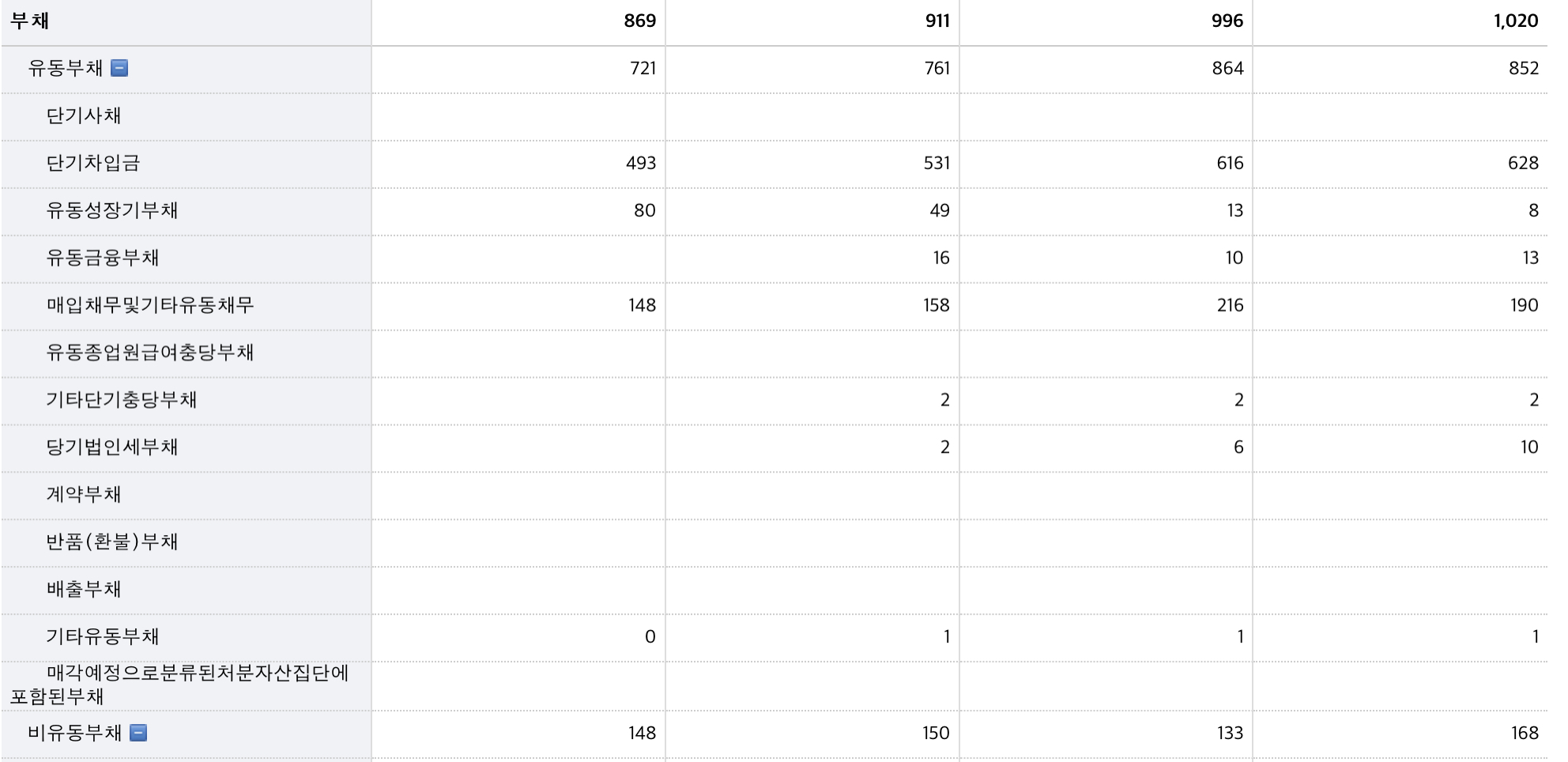

B. 재무상태표

- 18년도 이후부터 유동부채가 유동자산을 넘어서기 시작함. 단기로 갚아야 할 차입금이 증가하지만, 제조업은 비유동자산인 유형자산 비율이 높아 추가 자금 조달할 상황이 생길 수 있으니 유의해야 함.

자산

- 18년도 이후 재고자산이 크게 증가한 걸 보니 납품이 제대로 이루어지지 않음. 20년도엔 감소함.

- 20년도 매출채권이 19년도 대비 10억 증가했지만, 현금 및 현금성자산이 8억 증가. 재고자산이 감소한 걸로 봐서 납품이 이루어졌다고 판단. 어느 정도 현금 회수가 됐지만, 17년도 대비 많이 감소한 상황이라 자금 회수가 잘 이루어지는지 확인할 필요가 있음.

- 제조업 특성상 역시 유형자산 비율이 높음. 무형자산은 18년도 소이전자를 인수하면서 생긴 IT계열 자산으로 보임.

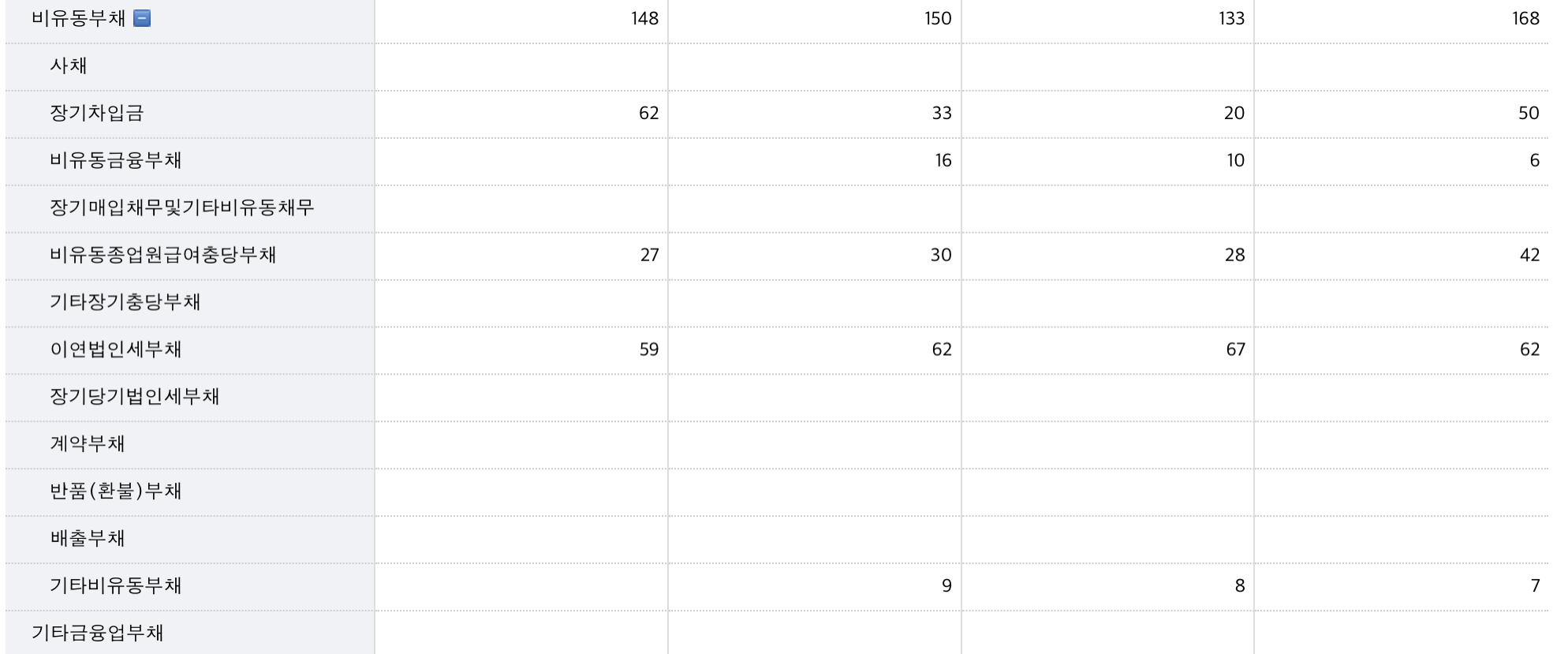

부채

- 유동부채가 증가한 이유는 단기차입금이 지속적으로 증가하고 있기 때문. 빚이 계속 많아지고 있음.

- 매입채무는 18년에 216억으로 크게 증가했지만, 20년도 26억 하락으로 현금성 지출이 발생.

- 20년 들어 유동성장기부채가 감소하고 있지만, 장기차입금이 증가함에 따라 유동성장기부채가 다시 증가할 여지가 있음. 차입금 상환 계획 확인이 필요함.

자본

- 자본금과 자본잉여금의 변동이 없음으로 4년 동안 주주에게 손을 벌리진 않음. 이익잉여금은 꾸준히 증가세를 보이고 있고, 20년도 이후엔 1000억 돌파를 예상함.

C. 현금흐름표

영업활동

- 당기순이익은 감소했지만, 영업에서 창출된 현금흐름은 증가함. 즉, 매출채권으로 발생한 자금이 회수되고 있다고 판단.

투자활동

- 투자활동을 살펴보니 유형자산이 꾸준히 증가하고 있는 걸로 보아 주요 사업을 확장하고 있다는 것을 알 수 있음.

재무활동

- 재무활동이 왜 이렇게 +가 많은가 보니 차입금이 증가하고 있음. 그것도 19년부터 금액이 18년도 대비 818억이 증가함. 투자활동을 봐도 유형자산 투자하는 금액보다 월등히 많은 금액. 뭔가 이상해서 재무상태표를 들여다보니, 18년도부터 유동부채가 유동자산을 넘어서는 구간부터 유동부채를 감당하기 위한 차입금이 아닌가 생각해봄.

- 재무활동 유출액을 보니 19년도부터 갚는 차입금이 상당히 많음. 그럼에도 불구하고 재무활동에서 + 가 된다는 것은 계속 빚이 증가하고 있다는 증거.

- 유동성장기부채가 지속적인 감소를 하는 것을 보면 점점 단기에 갚아야 할 유동부채가 증가하고 있다고 판단됨.

3. 주가

- 일봉으로 봤을 때는 횡보를 하고 있다. 오늘 종가는 11,550원으로 0.86% 하락했다. LG관련주로 급부상을 할 줄 예상했지만, 거래량은 기대에도 못 미친다. 주 단위로 봤을 때는 상승 추세에 있는 기간 조정 중이라고 판단된다. 하지만 횡보 구간이 얼마나 길어질지는 지켜봐야 할 듯.

A. 각종 지표

4. 전망

삼아알미늄에서 생산하는 알루미늄박은 광범위하게 사용되고 있고, 소재부품산업으로 수요가 증가하고 있다. 또한 전기차, 에너지저장장치(ESS)등의 사용되는 리튬이온전지용 알미늄박 판매가 해마다 증가하는 추세라 기대가 된다.

하지만 미국 금리로 인해 환율의 변동성이 생기면 영향을 많이 받을 수밖에 없다. 알루미늄의 원재료는 수입에 의존하고 있고, 따라서 원재료 가격 변동에 민감하게 반응한다.

현재 국내에 경쟁사로는 삼아알미늄, 롯데알미늄, 동원시스템즈, 동일알루미늄, 한국알미늄 등이 시장에 참여하고 있다. 여기에 중국의 대형 업체들까지 참여하면서 경쟁이 치열한 판국에 가격 조정은 쉽지 않은 얘기다.

가격보다는 품질로 경쟁을 하여 우위를 점하는 것이 바람직하다고 본다. 매년 조금씩 영업이익률이 증가하고 있는 기업이라 살펴볼 만한 회사라고 본다.

지금까지 리치팁이었습니다. 감사합니다 :D

'주식투자 > 기업분석' 카테고리의 다른 글

| 한국타이어앤테크놀로지 회사 개요와 연혁 및 산업의 특성 살펴보기 (2) | 2021.08.21 |

|---|---|

| 한샘 기업분석 - 한샘 인테리어와 부엌가구 등 사업 내용 정리 (0) | 2021.04.12 |

| POSCO 기업정보 - 주식 투자를 위한 포스코 관련 자료 모음 (0) | 2021.02.21 |